1) Un ulteriore ed estremo tentativo di invitare il sindaco ed i suoi consiglieri di maggioranza, oltre che i dirigenti comunali, a rivedere e annullare gli atti sinora prodotti; sono ancora in tempo a rimettere nella giusta carreggiata la procedura di esproprio.

2) L’assoluta mancanza di una qualunque idea sul futuro di questo sito.

3) Nessun intervento progettato per la necessaria tutela delle orme.

#CavaDinosauri #fintoesproprio #FORTEcoisoldideglialtamurani

CAVA DEI DINOSAURI: IL FINTO ESPROPRIO SEGNALATO ALLA CORTE DEI CONTI

Siamo convinti che si debba acquisire l’area al giusto prezzo. Senza regalare soldi pubblici ai soliti privati. Senza dilapidare denaro pubblico ricavato dall’aumento delle tasse comunali. Senza aspettare che sia la Magistratura contabile ad occuparsene…

Da diversi mesi attendiamo che i proclami sulla cosiddetta “Cava dei Dinosauri” si concretizzino.

Da anni ripetiamo che quel sito paleontologico andava in primo luogo preservato e poi rapidamente reso fruibile. Per far questo sarebbe stata sufficiente la richiesta di una servitù di passaggio, per accedere alla paleosuperficie (quella in cui sono impresse le orme dei dinosauri), già acquisita al demanio pubblico dal lontano 2000.

L’amministrazione Forte, come la precedente, non ha ascoltato ed ha imposto agli altamurani, sin dai primi giorni del suo insediamento, la sua “linea”: acquistare con i soldi della collettività, al “modico” prezzo di 700mila euro preteso dal proprietario, meno di 17 ettari di pascolo murgiano (10 ettari se si esclude la paleosuperficie già demaniale), peraltro soggetti a vincoli di inedificabilità che li rendono privi di qualunque valore economico diverso dal solo e semplice pascolo. Terreni che pagheremo ben quindici volte il prezzo di mercato: sanno tutti che per un ettaro di pascolo le contrattazioni di questa zona oscillano tra i 2.000 e i 5.000 euro, a fronte dei quasi 45.000 euro per ettaro che Forte e la sua maggioranza stanno ora sborsando.

Sono rimaste altresì inascoltate, in questi mesi, le nostre denunce pubbliche e le nostre sollecitazioni a rivedere la stima dell’area da espropriare. Per questo, a tutela degli interessi degli altamurani, abbiamo avvertito il dovere di attivare, con un’apposita e argomentata segnalazione, la Magistratura contabile (Corte dei Conti).

Questa nostra iniziativa costituisce l’ulteriore ed estremo tentativo, di invitare il Sindaco ed i suoi Consiglieri di maggioranza (che si sono assunti la responsabilità di avallare un’indennità di esproprio senza una precisa e motivata stima degli uffici tecnici comunali), oltre che i dirigenti comunali, a rivedere e annullare gli atti sinora prodotti: sono ancora in tempo a rimettere nella giusta carreggiata la procedura di esproprio.

In realtà, il vero esproprio che si sta consumando è a danno dei cittadini altamurani. Oltre mezzo milione di euro regalato al proprietario, quando con quella cifra il Comune avrebbe potuto avviare immediatamente lavori diretti a proteggere le orme, a mettere in sicurezza il sito e avviare i primi interventi per la fruizione turistica.

Si tratta di un danno enorme per i contribuenti altamurani gravati dalle imposte locali con le aliquote tra le più alte d’Italia, grazie alle quali l’amministrazione Forte ha potuto ricavare i 700.000 euro destinati ad acquistare, al prezzo determinato dalla società proprietaria, le aree destinate al pascolo su cui insiste la superficie con le orme dei dinosauri che, lo ricordiamo, è già bene demaniale.

Ci preoccupa, inoltre, l’assoluta mancanza di una qualunque idea sul futuro di questo sito. A cosa serviranno i 17 ettari di pascolo murgiano? Qual è la proposta per la valorizzazione di quest’area? Le olografie dei dinosauri proiettate sulle colline? Il parco giochi stile Disneyland che nessuno vuole realizzare – per la sua anti economicità – e che nessuno soprattutto può realizzare data la esplicita opposizione di Sovrintendenza e Parco dell’Alta Murgia? Un semplice centro visite, doppione dell’Info Point ancora da inaugurare? Insomma cosa faremo di queste aree così costose e vincolate? Di progetti, di idee, proposte e iniziative a riguardo a Palazzo di Città sono completamente all’oscuro, presi dalla smania di corrispondere la somma pattuita per la transazione/esproprio. Da tempo (e lo ribadiamo anche ora) proponiamo di avviare un concorso di idee internazionale affinché si possa selezionare, con il contributo delle energie migliori, un efficace progetto di valorizzazione e fruizione del sito.

Non si dimentichi, inoltre, che il decreto di pubblica utilità adottato dal Ministero trasferisce al Comune di Altamura, l’onere e la responsabilità non solo della stima delle aree da espropriare (che l’amministrazione Forte e i suoi dirigenti hanno invece omesso), ma anche della tutela e conservazione della paleosuperficie. In che stato si trovano le orme, esposte da oltre un decennio alle intemperie? Negli scorsi mesi la comunità scientifica ha lanciato l’allarme sullo stato di conservazione delle orme, e per questa azione di protezione e consolidamento sono stati stanziati circa un milione di euro (in due tranches annuali) dal Ministero dei Beni Culturali. Questi soldi – unici finanziamenti certi in un mare di promesse plurimilionarie millantate dal Sindaco – devono essere in fretta utilizzati per la conservazione delle orme. Ma dell’utilizzo di questi fondi non sappiamo nulla. In che maniera verranno utilizzati? È stata fatta una qualche proposta progettuale? Si sono individuate attività urgenti o prioritarie, si sono predisposte gare d’appalto o incarichi progettuali? Nel frattempo le orme sono ancora esposte al sole e al ghiaccio, e neanche una recinzione ne protegge l’accesso indiscriminato.

Inoltre, un patrimonio turistico culturale di tale importanza richiede necessariamente che sia parte integrante di un piano di valorizzazione e fruizione turistica di alto livello che coinvolga tutto il territorio e sia quindi elaborato insieme ad altri enti come Regione, la Città Metropolitana di Bari, i Comuni vicini, il Parco dell’Alta Murgia. Al riguardo, il Sindaco ha qualche idea? O vuole continuare a fare passerella, a vivere la sua esperienza di governo della Città come un’eterna e continua campagna elettorale senza risultati concreti, senza progettazioni, senza obiettivi che vanno perseguiti, giorno per giorno, con impegno e coinvolgimento di cittadini e enti?

Altamura, 20 giugno 2016

Per una sintesi animata della questione, vedi il video [se non riesci a visualizzarlo sul cellulare, clicca qui].

Allegato

Le argomentazioni e i fatti esposti alla Corte dei Conti

Breve cronistoria

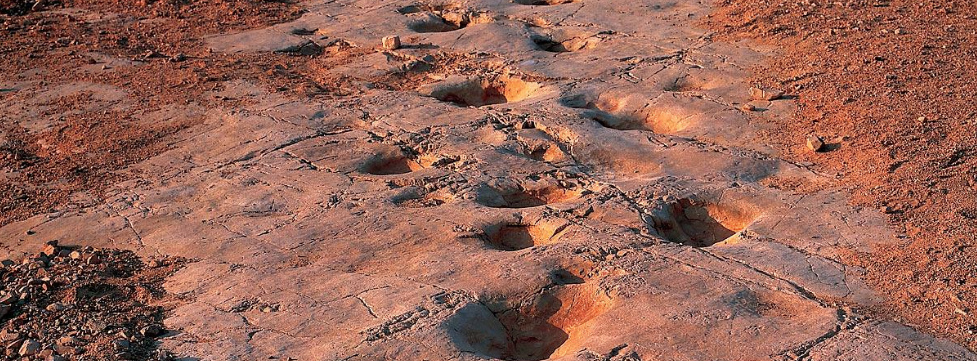

1) Nel 1999 nell’agro di Altamura, in località Pontrelli, all’interno dell’omonima cava di pietra (dismessa molti anni prima della scoperta e all’epoca priva di autorizzazione regionale all’estrazione), fu scoperto un importante sito paleontologico caratterizzato dalla presenza di numerosissime orme di dinosauri di varie specie.

2) Con Decreto Ministeriale del 24/11/2000 l’area in oggetto fu dichiarata di interesse particolarmente importante, mentre con successivo Decreto Ministeriale del 7/12/2000 fu disposta l’immissione tra i beni del Demanio dello Stato; l’area, sottoposto a vincolo ed acquisita al Demanio dello Stato, è riportata in catasto al foglio 189, particelle 34, 36 e 37. 3) La proprietà della cava Pontrelli era della ECO.SPI. s.r.l. (successivamente la ragione sociale fu modificata in VALLE DEI DINOSAURI s.r.l.).

4) Negli anni successivi alla scoperta si sviluppò un importante dibattito pubblico in ordine alle modalità di recupero e di valorizzazione del sito; nel frattempo nessuno poteva accedere all’area demaniale (la società proprietaria aveva recintato l’area e apposto un cancello chiuso con il lucchetto) e le orme furono (come ancora oggi) abbandonate alla mercè di chiunque e delle intemperie. La Soprintendenza non ha mai svolto alcuna attività per la messa in sicurezza e la conservazione del sito, nè si mai è sopito il dibattito sull’acquisizione al patrimonio pubblico dell’area circostante quella sottoposta a vincolo ministeriale.

5) Nel 2012 il Ministero dei Beni e le Attività Culturali avviò il procedimento per l’espropriazione dell’area circostante il sito paleontologico (già entrato nel Demanio dello Stato); a tale fine la Soprintendenza per i Beni Archeologici della Puglia stimò il valore di tale area in €353.672,00. Si tratta di un area estesa all’incirca ha.15 destinata al pascolo. Di tale procedimento tuttavia non si ebbe più alcuna notizia.

6) Nel 2014 il Consiglio Comunale di Altamura, con Deliberazione n.18 del 22/07/2014 (preceduta dalla Deliberazione di G.C. n.18 del 14/03/2014), manifestò l’interesse ad acquisire al patrimonio comunale il sito paleontologico stanziando la somma di €535.000,00, pari all’importo risultante dalla stima della Soprintendenza incrementato del 50% per il caso si fosse addivenuti alla cessione bonaria da parte della società proprietaria VALLE DEI DINOSAURI.

7) Invece di procedere come previsto dalla normativa in materia di espropriazione per pubblica utilità, il Sindaco del Comune di Altamura (dott. Mario Stacca) convocò il Parco Nazionale dell’Alta Murgia, la Direzione per i Beni Culturali e Paesaggistici della Puglia, la Soprintendenza per i Beni Archeologici della Puglia e la società VALLE DEI DINOSAURI s.r.l. “per verificare lo stato dell’arte di Cava Pontrelli”, istituendo il c.d. “Tavolo Tecnico”. In merito a tale ‘Tavolo Tecnico’ è opportuno ripercorrere tutte le riunioni tenutesi.

Riunioni tavolo tecnico

8) Nella seduta del 21/11/2014, prima di ogni altra questione, si legge nel relativo verbale che “le parti concordano di addivenire all’acquisizione bonaria del complesso paleontologico” decidendo di nominare una “commissione tecnica composta da: n.2 tecnici nominati dalla Soprintendenza …; n.1 tecnico nominato dal Comune di Altamura; n.1 tecnico nominato dal Parco Nazionale dell’Alta Murgia”; tale commissione tecnica aveva il compito di “stimare e valutare il complesso paleontologico”.

9) Nella seduta del 16/12/2014 si dava atto che “la commissione si è insediata il 15/12/2014” e che – allo stato inspiegabilmente – “la commissione, considerato che è già stato avviato, a cura della Soprintendenza per i beni Archeologici … una procedimento di esproprio del sito e che pertanto è stata effettuata una valutazione dello stesso, ritiene di non effettuare la stima dell’immobile”. A dire della società VALLE DEI DINOSAURI la valutazione tuttavia non teneva conto di un fabbricato al rustico (abusivamente realizzato dalla stessa società) e della recinzione. La Commissione dunque, “vista la valutazione proposta dal geom. Luigi Pasquale Bombino dell’Ente Parco di €174.614,00”, arbitrariamente propose che la stima fosse aggiornata della stessa somma. Merita di essere segnalato che, a detta riunione, l’Ente Parco, nella persona del geom. Bombino, sembra fosse arrivato già con la stima del fabbricato (abusivo) e della recinzione (altrettanto abusiva) ancorchè solo in quella sede avesse appreso dell’esistenza di tali manufatti. Nè si comprende come abbia potuto l’Ente Parco stimare un immobile senza accorgersi della sua illegittima realizzazione (circostanza per altro nota al Comune di Altamura). In quella sede, tuttavia, fu precisato che bisognava verificare la legittimità urbanistica ed edilizia dei manufatti.

10) Nella seduta dell’8/01/2015, presenti tutti gli enti precedentemente indicati e la società VALLE DEI DINOSAURI, assistita anche dall’avv. Raffaele Padrone e dall’avv. Camillo Larato, si prese atto che “la commissione ha determinato il valore base in €528.286,40 che, aumentato del 50% in virtù dell’accordo bonario di cessione, ammonta ad €792.429,60”. La società VALLE DEI DINOSAURI, con fare proditorio dato che nessuno dei presenti (compresi i 3 assessori del Comune di Altamura) aveva dichiarato che il manufatto edilizio era abusivo, dichiarò di essere disponibile ad accettare la minor somma di €735.000,00.

11) Finalmente nella riunione del 14/01/2015 il Comune di Altamura fece rilevare che l’immobile era abusivo, ed invitò “la commissione tecnica a proseguire nella valutazione del bene tralasciando l’immobile … e concentrandosi su ulteriori parametri oggettivi tra cui l’uso dell’area in oggetto per le finalità di fruizione pubblica”. A questo punto sorgono le domande: come mai la commissione tecnica che aveva già (erroneamente) stimato l’area viene invitata ad integrare la stima? Non si sarebbe dovuto procedere semplicemente a sottrarre il valore attribuito ai manufatti abusivi?

12) La Commissione Tecnica comunque tornò a riunirsi il 26/02/2015, questa volta inspiegabilmente anche alla presenza della società VALLE DEI DINOSAURI, nella persona dell’avv. Raffaele Padrone, che dichiarò “di condividere i criteri di stima che … consentono almeno di raggiungere le somme indicate nella predetta missiva” (n.d.r. quella dell’8/01/2015). La Commissione Tecnica dunque proseguì i propri lavori e sulla base di alcuni dati forniti dalla società VALLE DEI DINOSAURI stabilì (secondo il documento a firma dei soli geom. Milone e Bombino) il valore d’uso del bene era compreso tra €165.975,80 ed €207.469,80. È opportuno, a questo punto, soffermarsi su tale “valore d’uso” stimato dalla Commissione Tecnica al fine di sottolinearne l’artificiosità. La Commissione Tecnica, nel documento denominato “bozza stima Cava Pontrelli” a firma dei geom. Milone e Bombino, ha ritenuto che il valore d’uso diretto del bene sia quello “derivante dalla fruizione pubblica dello stesso” e che potesse giungersi alla determinazione di tale valore mediante la capitalizzazione dei ricavi della vendita dei biglietti per la visita del sito paleontologico (al netto dei costi di gestione). Tali affermazioni sono assolutamente erronee e fuorvianti. È, infatti, incontestabile che il sito paleontologico fa parte, sin dal dicembre 2000, del Demanio dello Stato dunque l’attività di vendita dei biglietti di ingresso è prerogativa dello Stato e non certo di coloro che sono proprietari delle aree confinanti. L’attività di vendita dei biglietti di ingresso posta in essere dalla società VALLE DEI DINOSAURI tra il giungo 2000 e il novembre 2001, pertanto, è stata abusiva ed illegittima, quantomeno dal dicembre 2000 epoca dell’acquisizione al Demanio dello Stato del sito paleontologico. La Commissione Tecnica dunque ha valutato economicamente un’attività illegittimamente svolta dalla società VALLE DEI DINOSAURI determinando il corrispettivo di un guadagno che sarebbe spettato solamente allo Stato (unico soggetto legittimato allo sfruttamento economico del sito). È opportuno segnalare, altresì, che nella stessa seduta, il tecnico presente per il Comune di Altamura, arch. Anna Giordano, espresse dubbi in merito ai compiti affidati alla Commissione che “si era limitata a stimare il fabbricato e la recinzione, senza entrare nel merito della valutazione effettuata dalla Soprintendenza Archeologica, differentemente da quanto riportato da verbale delk tavolo tecnico dell’08.01.2015”.

13) Successivamente il Tavolo Tecnico (Comune di Altamura, Ente Parco e Soprintendenza) e la società VALLE DEI DINOSAURI tornarono a riunirsi il 23/03/2015. In tale seduta tutti i rappresentanti degli Enti pubblici presenti si dichiararono disponibili a “riconoscere come indennità di cessione la somma di €696.483,80”, mentre la società VALLE DEI DINOSAURI si dichiarò disponibile ad accettare la somma di €700.000,00. L’importo di €696.483,80 rappresenta la somma dei seguenti importi: €353.672,00 (valore delle aree confinanti con il sito paleontologico come stimata inizialmente dalla Soprintendenza), €176.836,00 (maggiorazione del 50% per la cessione volontaria, art.45, co. 2, lett. c, T.U.E.) ed €165.975,80 (c.d. valore d’uso). Dopo l’accettazione di tale importo non vi saranno più riunioni tra gli Enti Pubblici sopra indicati.

Atti del Comune di Altamura

14) Sulla scorta di tali personali valutazioni della Commissione Tecnica, prima, e del Tavolo Tecnico, poi, il Consiglio Comunale di Altamura con Deliberazione n. 52 del 17/11/2015 decise di “rinnovare la manifestazione … di interesse all’acquisizione al patrimonio dell’Ente, attraverso la procedura espropriativa, anche con cessione volontaria, come da art. 95 del d.lgs. n. 42/2004, del sito archeologico denominato Cava dei Dinosauri … individuato catastalmente al F.M. 189, particelle 34,36 e 37 per un totale di Ha.17.51.85” nonché di “dare atto che per l’espropriazione del sito … viene destinata la somma di €696.483,80, oltre le spese di trascrizione e registrazione”.

15) Con nota del 23/12/2015 dunque la Soprintendenza, ricevuta copia della predetta Deliberazione di C.C., comunicò alla competente Direzione Generale del Ministero l’interesse all’acquisizione da parte del Comune. Nella stessa nota il Soprintendente espresse parere favorevole “ricordando che la valutazione economica dell’immobile è definita sulla base dei parametri che si riterrà di volere utilizzare dall’Amministrazione procedente”, precisazione inspiegabile alla luce del comportamento tenuto dallo stesso Soprintendente durante la seduta del Tavolo Tecnico del 23/03/2015.

16) Il procedimento comunque proseguì il suo corso con il Decreto Direttoriale del 14/01/2016 con il quale fu dichiarata la pubblica utilità ai fini dell’espropriazione.

17) Il R.U.P., dott.ssa Annie Patella, e il Dirigente del I Settore del Comune di Altamura, con nota del 4/04/2016, chiesero “al Dirigente del VI Settore … di trasmettere perizia tecnica giurata di stima che determini: … l’indennità di espropriazione, quantificando «il giusto prezzo che il bene avrebbe in una libera contrattazione di compravendita all’interno dello Stato» ai sensi dell’art.99 del d.lgs. 42/2004”.

18) In riscontro alla richiesta, il Dirigente del VI Settore del Comune di Altamura, ing. Vittorio Difonzo, elaborò un documento denominato “Perizia tecnica estimativa”, datata 12/05/2016, perizia non giurata contrariamente a quanto richiesto dal Dirigente del I Settore e dal R.U.P). Nel citato documento comunque non vi è alcuna stima dell’area da espropriare ma il sottoscrittore si limita a “confermare le risultanze della Commissione Tecnica … attestando il valore del bene pari ad €696.483,80”.

19) Nel prosieguo il Dirigente del I Settore del Comune di Altamura, con nota del 17/05/2016, comunicò alla società VALLE DEI DINOSAURI s.r.l. “che per la protezione, conservazione e fruizione pubblica del sito Cava Pontrelli si rende necessaria l’acquisizione dell’area identificata al … catasto … fog. 189, p.lla 34 … 36 … 37 … a fronte di una cumulativa indennità di espropriazione offerta di €696.483,80 … desunta dalla Perizia Tecnica Estimativa del 12/05/2016 a firma dell’ing. Vittorio Difonzo, Dirigente del VI Settore”. Alla luce dei fatti descritti è opportuno aggiungere le seguenti brevi considerazioni.

La procedura ablatoria seguita dal Comune.

Dal tenore degli atti e dei provvedimenti amministrativi succedutesi può dirsi che il Comune e il Ministero abbiano seguito la procedura per l’espropriazione di beni culturali di cui all’art.95, D. Lgs. 22/01/2004, n.42 (di seguito c.b.c.). Tanto ancorché le impronte di dinosauro (e conseguentemente l’area sulla quale esse insistono) fossero già state immesse nel Demanio dello Stato. Il Comune perciò eventualmente avrebbe dovuto acquisire la proprietà dell’area contermine oppure acquisire una servitù di passaggio per raggiungere il sito ove insistono le impronte di dinosauro. Il valore economico dell’area da espropriare. Secondo quanto prescritto dalla normativa seguita dal Comune di Altamura l’indennità di esproprio deve consistere “nel giusto prezzo che il bene avrebbe in una libera contrattazione di compravendita”. Tanto – secondo quanto comunemente affermato in dottrina – equivale al prezzo di mercato. Come già riferito l’area da espropriare è estesa Ha.17.51.85 ed è interamente destinata a pascolo, anzi una buona parte è pure compromessa dalla precedente attività estrattiva di pietra. Il valore di mercato nella zona dei terreni destinati a pascolo oscilla tra €2.000,00 ed €5.000,00 per ettaro, come può facilmente evincersi dagli atti pubblici di compravendita di terreni analoghi nel territorio di Altamura. Secondo tali valori l’area avrebbe un valore compreso all’incirca tra €35.000,00 ed €88.000,00.

Il valore attribuito all’area dal Comune di Altamura, dalla Commissione Tecnica e dal c.d. Tavolo Tecnico.

Come ampiamente dedotto, la Commissione Tecnica espresse una valutazione dell’area omettendo l’utilizzo dei comuni metodi di stima degli immobili. In particolare, dovendone determinare il prezzo di mercato, il metodo comunemente utilizzato è quello sintetico-comparativo basato sui prezzi di compravendita di immobili analoghi normalmente praticati nel territorio limitrofo. Nella fattispecie invece si è pervenuti alla determinazione dell’indennità utilizzando valutazioni arbitrarie, illogiche e prive di riscontro nel mercato immobiliare del territorio altamurano. Nel dettaglio si osserva quanto segue. 1) Nella prima stima effettuata dalla Soprintendenza (risalente al 2012) il valore fu determinato in €353.672,00, pari all’incirca ad €20.000,00 per ettaro ovvero il prezzo normalmente praticato per i terreni seminativi (mentre quelli in oggetto hanno destinazione a pascolo). 2) A tale stima la Commissione Tecnica – su espressa richiesta della società proprietaria – ha aggiunto un presunto valore d’uso del sito paleontologico ammettendo così che un bene culturale appartenente al Demanio possa essere sfruttato economicamente dal proprietario delle aree circostanti! Tale incremento, inoltre, è del tutto illegittimo – oltre che per quanto sopra esposto – anche con riguardo all’oggetto dell’esproprio: un immobile e non un’azienda o un bene immateriale. 3) Infine a tali valori la Commissione Tecnica e il Tavolo Tecnico vi ha aggiunto la maggiorazione del 50% prevista dall’art.45, co. 2, lett. c, T.U.E. Anche tale incremento è erroneo ed illegittimo. Si evidenzia infatti che il codice dei beni culturali infatti con riguardo al procedimento ablatorio di cui all’art.95 non rinvia al T.U.E., di conseguenza non può riconoscersi alcuna maggiorazione non prevista dallo stesso codice dei beni culturali.

Illegittimità della maggiorazione applicata

Riferimenti giurisprudenziali Deve poi tenersi conto che, per effetto delle pronunce della Corte Costituzionale (in particolare la n.181/2011) si nutrono fondati dubbi in ordine all’applicabilità dell’art.45, co.2, lett.c, T.U.E., anche alla luce di diverse (e pacifiche) pronunce giurisprudenziali. In merito si richiama Cass. civ., Sez. I, del 24/04/2014, n. 9269 secondo cui “a seguito della nota sentenza n. 181 del 2011 della Corte costituzionale, la quale ha dichiarato l’incostituzionalità del D.L. 11 luglio 1992, n. 333, art. 5-bis, comma 4 (conv. con mod. nella L. 8 agosto 1992, n. 359 ) in combinato disposto con la L. 22 ottobre 1971, n. 865, art. 15, comma 1, secondo periodo e art. 16, commi 5 e 6 (e comportato in via consequenziale l’incostituzionalità del D.P.R. 8 giugno 2001, n. 327, art. 40, commi 2 e 3), il sistema premiale di triplicazione dell’indennità di esproprio, di cui alla L. n. 865 del 1971, art. 17, comma 1 (così come di quello previsto dall’art. 45, comma 2, lett. c) e d)) deve ritenersi abrogato per incompatibilità con il nuovo assetto normativo. Per effetto della pronuncia della Consulta è, infatti, venuto meno il criterio legale (riduttivo) di commisurazione dell’indennizzo espropriativo per i suoli agricoli previsto dalla L. n. 865 del 1971, art. 16, costituito dal valore agricolo tabellare (VAM) di tali immobili, e, dunque, è stato espunto il criterio specificamente assunto anche dal precedente art. 12, comma 1, per la determinazione del prezzo della cessione volontaria del terreno agricolo. Pertanto anche l’art. 17, comma 1, del medesimo testo normativo è stato privato del parametro legale di riferimento per la triplicazione dell’indennità aggiuntiva in favore del proprietario diretto coltivatore, parametro legale che non è surrogabile con quello del valore venale del fondo succeduto al primo, cui la norma specificamente faceva rinvio fisso, data la relativa ratio coerente ed equilibrata solo rispetto al complessivo pregresso, diverso e superato assetto economico delle riparazioni economiche indotte dalla procedura espropriativa, quand’anche definita da cessione volontaria ai sensi del precedente art. 12, comma 1.». Tale orientamento è stato altresì condiviso dalla stessa Corte dei Conti, secondo cui “Essendo venuto meno il criterio legale assunto come parametro per la determinazione dell’indennità di espropriazione (il V.A.M.) e, conseguentemente (tramite il rinvio al comma 3 dell’articolo 40), la base di calcolo per la determinazione del corrispettivo, rimane da verificare se è ancora possibile dare delle norme in esame [art. 45, comma 2, lett. c) e d)] una lettura costituzionalmente orientata, permanendo l’eventuale interesse dell’espropriante e dello stesso soggetto espropriato a una più celere definizione del procedimento espropriativo.In proposito, il Collegio ritiene che non si possa continuare ad applicare le maggiorazioni previste dalle norme, sostituendo “sic et simpliciter” il parametro assunto dal legislatore come base di calcolo (il valore agricolo medio) con i criteri per la determinazione dell’indennità di espropriazione scaturenti dalla declaratoria di illegittimità costituzionale. Ciò in quanto le maggiorazioni di cui alle lett. c e d erano state previste per neutralizzare almeno in parte, in un’ottica incentivante, i criteri riduttivi di un valore estimativo (il V.A.M.) che non è più utilizzabile per il calcolo del corrispettivo, in seguito alla declaratoria di illegittimità del comma 3, dell’art. 40 … In conclusione, nell’impossibilità di fare riferimento a norme non più applicabili (art. 40, comma 3) e in assenza, allo stato degli atti, di un intervento legislativo successivo alla sentenza 181/2011, l’unica via percorribile sarà quella della determinazione del corrispettivo per la cessione volontaria con le medesime modalità ora possibili per il calcolo dell’indennità di espropriazione, ovverosia, sulla base del valore venale nel caso di aree non edificabili non coltivate (cfr. art. 39 L. n. 2359 del 1865) e in base al valore agricolo effettivo per le aree non edificabili e coltivate (cfr. art. 40, comma 1, D.P.R. 327/2001); non potranno invece essere applicate le maggiorazioni previste dall’articolo 45, comma 2, lett. c e d»” (Corte dei Conti del Friuli Venezia Giulia, deliberazione del 21.03.2012, n. 181). I pareri degli uffici comunali Si evidenzia inoltre che, nella fattispecie, l’illegittimità della maggiorazione applicata e validata dalla predetta “Commissione Tecnica” era stata già rilevata e portata all’attenzione dell’Amministrazione dal proprio Dirigente del VI Settore, Ing. Biagio Maiullari, con nota del 31/03/2015. Da ultimo si evidenzia che la valutazione suddetta non tiene conto delle aree già acquisite al patrimonio pubblico. Ci si riferisce oltre che all’area sulla quale ricadono le impronte (appartenente al Demanio), anche all’area di sedime dell’immobile abusivo all’epoca realizzato dalla società VALLE DEI DINOSAURI che è divenuto di proprietà comunale poiché la proprietaria non ha eseguito l’ordinanza di demolizione. A tal riguardo si richiamano anche le dichiarazioni rese dal tecnico del Comune, arch. Anna Giordano a verbale della riunione della predetta “Commissione Tecnica”, in particolare sulla determinazione dell’indennità di esproprio (v. verbale del 26.02.2015).

In sostanza, per quanto complessivamente esposto, sembra che l’indennità sia stata prima concordata con la società proprietaria e successivamente si siano cercati elementi che potessero far raggiungere il prezzo concordato, con buona pace dei principi di trasparenza, economicità ed efficacia dell’azione amministrativa.

La condotta del Consiglio e dell’Amministrazione Comunale.

Tutti gli organi e gli uffici comunali si sono supinamente adagiati sulla valutazione espressa dalla “Commissione Tecnica” e dal “Tavolo Tecnico” senza minimamente interrogarsi sulla valenza, fondatezza ed efficacia delle decisioni da essi prese. Il Consiglio Comunale infatti (con la Del. n.52 del 17/11/2015) ha approvato la spesa di €696.483,80, oltre quella per la registrazione pari all’incirca ad €70.000,00, senza neppure essere in possesso di alcuna perizia di stima. Lo stesso dicasi per il Collegio dei Revisori e per tutti gli altri uffici via via coinvolti. Nè tantomeno agli atti del Consiglio Comunale è mai stato acquisito alcun progetto per la valorizzazione e fruizione del bene, nè risulta comprovata l’indispensabilità ed indilazionabilità dell’acquisto (v. art.12, co.1 ter, D.L. 6/07/2011, n.98). Su quest’ultimo requisito si evidenzia come nella fattispecie, in realtà, sulla base di quanto riportato nei verbali del Tavolo Tecnico, si tratta di un acquisto a trattativa privata e non di un’espropriazione. Infine si ribadisce l’assenza di una effettiva perizia di stima proveniente e/o predisposta dal Comune di Altamura, non potendosi definire tale il documento datato 12/05/2016 a firma del dirigente del VI Settore.